�y�О�ʲô������̣�

����������y�У����Ї��ѽ���������������I�y���е�����ǰ�����y�аl�������vӍ������Ͱ����������к����Ľ��ژI�հlչ�����Pע����˾���ڽ�����O�܌���ʽ�ύ��I�y�лI����Ո���������Jģʽ�顰С��С�J��������Ҫ�������W�\�I��

������������y���෴���y�������Ҳ�ɞ���һ��څ�ݡ�

�����y������̣�Ŀ����ʲô��

�����y������̣����������

�����y������̣���ͬ��С��

����Ҳ�S���y�Л]����ؔ�aƷ���]�ж��ڴ����F�ڵ��˺����в����W���I�|���ġ�ֻҪ�ھW���I�|������Ȼ����һ���~�����@���~������X�п�����֧�����������п��������~����Ϣ��Ҳ�S���������y�п���������ÿ���˵��X���࣬���������˵��X�e����һ�𣬾��Ǿ���Y������

����ÿ���y�ж������@Щ�X�������\������ΰ��@�P�X�����Լ��Ľ��Iϵ�y���y������̣�����һ���ܺõ�Ȧ�X������

������ӛ�߲��L����r�����ܶ��y�ж��ڸ�����ƘI�ա�

���������L�L��֧�е������ˆT���Vӛ�ߣ����Л]���W���̳��������зe���̳ǡ��e���̳ǿ��Ը����͑����M�e���Լ����Q��Ʒ��

�������Љ]��·֧�еĹ����ˆT��ƽ���f�������е���eُ����һ���W���̳ǣ�������̡����H�H�н��ڮaƷ��߀���֙C���a������������錚�����������bЬñ��ʳƷ�����ʮ�߰�aƷ���ڹ��оW���̳��I�|�����e���ܵ֬F�����п�֧����ُ��߀���J���

�����r�I�y�оG܊Է����̎������ʾ���r�е�����eվ���ǾW���̳ǣ����ԾW��ُ���ֵ�U�M�����u�CƱ���Σ�߀���I�ӰƱ��

��������y���������y���ȹɷ����y����Ҫ�_�k���ÿ��̳ǣ�ͳֿ����̳�ُ���

�����]���y��ɽ��ʡ����ֱ��֧�еĹ����ˆT�f���]���y�Л]���Լ��ľW���̳ǣ��õ����]�ֵ��]���W���͑������_�k�]���Ŀ��;W�y���ُ�

�������^���������y�еľW���̳Ƕ��Ǵ�ͬС���ģ��ɿ��н������̑�Ҳ�ǿ��Ќ����^�����v�����y�п�ُ��Y�㡣���ң��̳ǵ���ƷҲ����࣬�κ�һ����̵��̳��ﶼ���I����

�������е�����̄��I�պ̈́e���y��������ͬ��ɽ����������y�в��������쁆����B�����С������̄ա�����̄�ƽ�_�������������һ�ӳ��۸��N��Ʒ��߀�ṩ����С�~�J������|Ѻ�J��Ȼ��W���ڷ����������Ľ��ڷ��I���DŽe���y�����еġ��ڃ������\���У�ɽ������Ŭ����ɽ����I���롰�����̄ա�ƽ�_����Ŀǰ���ڡ������̄ա�B2B��I�̳����v��ɽ����I�ж��巨�m���x�м����Cе���xʯ��|���ھƼ��F���ƾñ������وAѝ�I�ȣ�B2C�����̳����ɽ���̑��������ϴֲ����\�DZ����ꡢ���T��ߡ�̴ɽ��С�ס�ƽ�b�ƹ���������ꐴȡ���������8�µף�ԓ�С������̄ա�ɽ���͑����_870���������~�_3.9�|Ԫ��

���������f���y������̣������ڷe���̳ǵĻ��A�ϰlչ���u��Ʒ�ľW���̳ǣ��ٔ���߀���ṩ���W���ڷ��գ�������ǰ�档

�����y������̣�Ŀ���ڿ͑�

������̵�Ŀ�ˣ����ڳ�����Ʒ���@���������y������̣���Ŀ�˲��H�H�dz�����Ʒ�ꡰС�X����������ُ�I��Ʒ�Ŀ͑����䱳��Ľ���������

����2014��8�³���ɽ����������y�в��ɹ����F�ھƼ��F���ƾó��Ѓɴ���I�M�v�����̄�ƽ�_���ھƼ��F�k�����̳��~���������ƾó��������v�����̳Ǻ͌��I�Ј���������Ʒ100��N��

�����˺��쁆��ÿ�쵽�ˆ�λ����һ���£��M�롰�����̄ա����_���鿴�ƾñ����ͷھƼ��F�ڡ������̄ա�����Ʒ���š����e�۵���r���f���@�ɂ��Ŀ���쁆���f���y������̣�Ŀ�����ˡ�����������̵��I�Ҷ����y�е����ÿ��͑����������y���ṩ�ı��֧�����ھ���Ո���M�J��ȸ��N��ֵ���յ�ͬ�r���Ԍ������ڵ�ˢ�����y��ԴԴ�����ؕ�I������������I���棬�ھƼ��F���ƾñ������б���ĠI�N�T�꣬�����ͽ���֮�g�Y�㣬��Ҫ�ý��еĿ����o���������˰l���������̑���棬���v�������̄ա���ɽ���̑�����ɽ������֪����I����Ʒ�ƮaƷ�����C���y���u���Wُ�aƷ���|��������1��6�£����vɽ�����С������̄ա�50%��ɽ���̑���ԓ�е����_����I���F�ڣ�һ����һ��������Ӱ�����ɽ���Ļ�Ʒ�ơ������|�Ļ��z�aaƷ���ں��쁆����Մ�M���С�

����ͨ�^�W���̳����v��I���̑��ͳֿ��͑�֮�g�γɵ�����ѭ�h���M�h�������H����͑�Ⱥȫ�����y���L�ڷ����ă��|�͑���������������Ŀ͑��wϵҲ�����y�еĝ��ڿ͑����y�������Լ������ƽ�_��������Ч���Ͽ͑��YԴ���Ķ��ƏV��������ڷ��գ��U���Լ��������I�Č�����

�������Љ]��·֧�еą�ƽ��Ҳ̹�ԣ��y�����W���̳ǣ��䱾�|��ͨ�^�e�փ��Q�����ݻ�ӵȷ�����ס�͑����u�|�������y�е��L̎���y�е��L̎�ǽ��I�Y��ͨ�^�W���̳ǣ��܉��_���ƏV�y�п��������͑����i���Y��Ĺ�Ч��

�����y������̣����������

����������y�У����H�H��Ҫ���ա��̘I�y�з���Ҏ���������������r����Ҫ���ߌ��I���˰l�ԣ��y�Ⱥܴ��y������̣���������Щ��

�����䌍���y��������кܶ��������̘I��̟o�������ģ����ȣ��y���Լ��������Ƶ��Y���\�Iϵ�y�ͽ��ڷ���ƽ�_���oՓ�����v�̑�߀�ǿ͑���������ֱ���_�����I�գ���ȥ������֧�����韩���Y�̵��~���������ݰ�ȫ����Σ��y����������һ�ֵĿ͑��Y�řn�����܉���ٱ�e�̑��Ϳ͑��ӣ��~���ͽ��װl�������܉������l�F���l��֧��Σ�C�;�����·�Ŀ����Խ��ͣ������˸����Y��ȫ�ԡ����������е��y�ж��б鲼ȫ���Č��w�I�I�W�c���܉Ӿ����w�̑��;����N�۵Č��ӣ��еĵط����ڙC���W�cҲ��ȫʡ�_�O������ͬ�ӵĹ��ܡ�

����ӛ���ڲ��L�аl�F��������l�c��ͬ���y��ϵ��̌����v�̑������M���ò��ء����磬���С������̄ա������M�ģ��̼ҵ����v�M�������M�������ֳɡ��V���M��ȫ�⡣�y�и����ص�������̑����Q��朽��ڙC����ͻ�����ڡ����ա��@�Ǻ��̘I��������^�e��

�������ң�����y���������̘I��̸����Ƶ��Y���J�C�������v�y�����ƽ�_����I���̑����l������������ð������Ʒ�ϼ��ʵ͡�ͬ�r���y��ϵ����܉�ͨ�^�挍��Ч�Ľ���ӛ䛣��_���̑��Y��ˮƽ���o�����J������ă��|�̑������~�ȡ��@�ӣ�һ���潵�����y�����J�Y����L�U����Q��I�J����Ϣ�����Q�Ć��}����һ����Ҳ���M�y����ᘌ����M�н��ڄ��£�����I�ṩ�����m�ķ��գ�ʹ���Ͻ��ס������c�����y���ڷ����������ϡ�

������ˣ��y��ϵ��̾��Ͼ��»�ͨ�Пo����ͨ�����ήa�I�Q����朣����M����朽��ڷ����wϵ���������������Ͼ���һ�w�����ڷ����wϵ���@���Ǹ����y�Р�����̵�����Ŀ�ġ�����1��6�£�ɽ������ͨ�^�������̄ա�����С��I��Ӌ�l���J��1�|Ԫ��������õ��f����

����ֵ���Pע���ǣ��y��ϵ����ѽ������˿羳��̵ġ���܇�������҇��H�еĎׂ��羳�Q������̄�ƽ�_ԇ�c�����У����������ѽ���ݠ�^�Ŀ羳������롰���¡���ֻҪ���ԓ�С��羳ُ���Ŀ���Ϳ���ُ�I�����ԭ�b��Ʒ�������Ǵ�����P�ĵ�ĸ����Ʒ��ʳƷ��ϣ�����Է���ُ�I����Ȼ��ǰ��������Ҫ�kһ�����O�y���Ŀ���

���]�Ҽ�Ʒ��

�S�r�S�ؿ���߀�����D�l������ȦŶ��

���c�YӍ

���c�D��

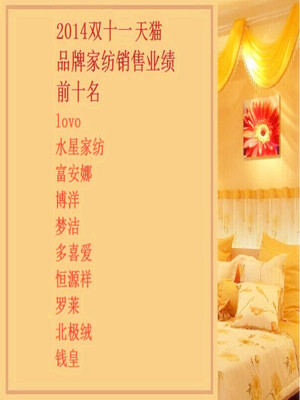

��؈"�pʮһ"�Ҽ�/���b/�Ҿߵȟ��N����

11��12���賿����؈2014��"�pʮһ"��ٽK�������Ļ������"�pʮһ"֧�����Ŀ��ɽ����~�_��571�|Ԫ���o���˳ɽ�ռ...

���v���f������̣������Ԍ���߀�ǡ����а

2014��8��29�գ��f�_���ٶȡ��vӍ������������ͬ���Y�����ע�Գ����f�_����̄չ�˾���M܊����Ј����vӍ���ˣ��ٶȰ��@...

���R�d���Aʮ�꣺��˯���˵�����

ʮ��֮ǰ�����R�d��һ�����u���ġ���u���M�˂���ҕ������Ѹ�ٔU�����W����̄յĺ��ĘI�ա������L�ĺ�������̵��������F���...

���籭�I�N �������ʲô��

6��ע���nj������籭�ġ���ʹ�Ǖr���������Ї��ϰ�һ�壬���籭Ԓ�}��Ȼ�ɞ�Ȧ��Ⱥ��ı䆖���Z��������ӵؚ�Ķ��ӑ�...

�Ҽ�Ҫ�Ͼ������ܿ����P�I

�Ҽ�Ҫ�Ͼ������}�ĸ�Դ���ڣ�����̄��ѽ����^��Ұ�U���L���A�Σ��F������횱��{�뵽��Ҏ�����������wϵ����ȥ���@�ǽ���Ʒ��...

�㹫�W����33010602010414̖

�㹫�W����33010602010414̖